?

半島網7月26日消息 貸款買車,緩解暫時的資金緊張,是不少人的選擇。然而,青島市民冷先生卻因此追悔莫及,他撥打半島網熱線80889213反映,2017年11月,通過互聯網平臺易鑫車貸貸款,原本以為只有28000元的車貸,執行時卻成了37600元,感到“受騙”的他,拒絕還款。隨后,車被貸款公司半夜拖走,如今自己還面臨個人征信不良風險。更令人唏噓的是,雖然多次催要,冷先生手上至今沒有貸款合同。易鑫400客服人員回復,由于冷先生沒有按時還款,目前車輛已經被公司拍賣,不足償付的余款將通過法律途徑追索。

爆料:

28000元車貸還款時變37600元? 據冷先生介紹,在2017年11月底,他在膠州一家車行買了一輛捷達二手車,當時一名自稱“招商銀行”的信貸業務員主動找他提供貸款服務。“裸車價是49800元,加上保險費、GPS安裝費等,一共55600元。我付了27600元現金,另外28000元使用貸款,3年還清。”然而簽完合同后,冷先生發現事情不對。“首先,不是通過招行銀行貸的款,而是易鑫車貸。”為了能早日放款提車,冷先生沒有過多追究。“當時想著能放款就行,也就沒多想。”

此外,冷先生發現貸款合同上寫著:本金37600元。“我隨即就提出了質疑,業務員給我的解釋是,擔心放款額不夠,所以多報點,到時候仍是按28000元還款。”

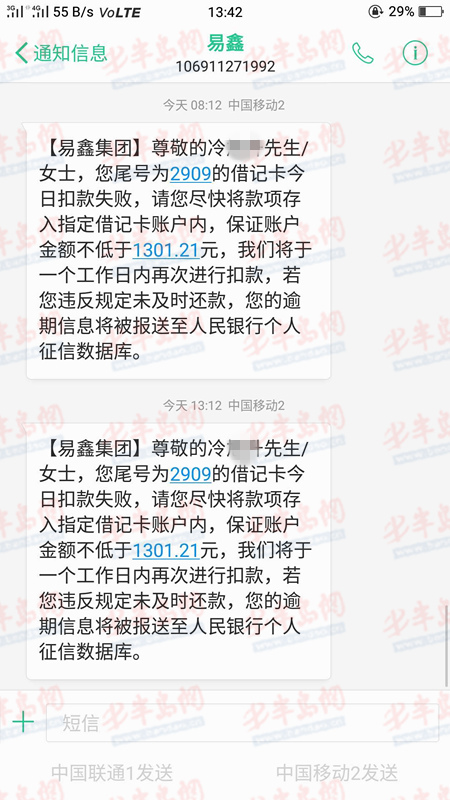

直到收到還款短信之后,冷先生才意識到自己“受騙”了。“根據還款短信,從2018年1月1日起,每期需要還1301.21元,需要還3年,本息一共是46843.56元。”冷先生說,他一直信任業務員,以為一共借了28000元,但如果從還款短信提示的每月還1301.21元來算,月利率將高達1.869%。也就是說,月還款額為依據37600元計算所得。

升級:

貸款公司不理投訴半夜拖車,“贖車費”要6萬 易鑫催款短信 (冷先生提供)

冷先生認為自己“受騙”,1月12日,他通過易鑫400服務電話反映相關情況,要求恢復為28000元的貸款額度,并據此計算執行月還款額,此后又多次打電話催促解決。“易鑫服務人員每次都說還在處理中,沒有反饋結果。”鑒于此,冷先生說,他也一直沒有還款。

“2018年4月份一天,我晚上11點回家把車停在了門外,第二天早晨5點發現車不見了。”冷先生說,路邊貼著的一張紙條顯示,“車被易鑫車貸拖走了。”據冷先生介紹,之后,他繼續和易鑫進行交涉,易鑫表示,如果想要贖車,需要支付6萬元,包括37600元貸款金額、1萬元拖車費以及停車費等其它費用。由于6萬元的贖車費已經高出了車的價值,冷先生并沒有去交這筆“贖車費”。

車輛違章記錄(冷先生提供)

尷尬:

借款人“信息不對稱”,面臨“車財兩空” 此后,冷先生依然每天都會收到催款短信通知,且提示逾期信息將被報送至人民銀行個人征信數據庫。“我還收到了2次機動車違法通知,6月25日在河南省違反禁令指示標志一次,6月30日在山西省不按導向車道行駛一次。都是在車被拖走以后。”

如今,冷先生感到十分無助。他認為,自己在簽合同時“受騙”,而隨后易鑫對于他的投訴處理不積極,導致自己如今車被拖走,還面臨失信風險。此外,自己的車被拖走后發生的車輛違法罰款、記分等處罰記錄,難道要車主“背鍋”?

但更令他尷尬的是,想要維權的他,手上卻沒有合同。“信貸員承諾過后將合同郵寄給我,但我也一直沒收到合同。”冷先生坦言,自己第一次進行此類交易,簽合同的時候非常被動,基于對業務員的專業信任,“基本是他讓我簽哪我就簽哪里。”

易鑫:

車輛已被拍賣,剩余欠款將通過法律途徑追責 為了核實冷先生的說法,以及貸款當時雙方對于貸款金額的商定。半島網聯系上了當時為冷先生辦理貸款的易鑫業務員,但該業務員表示,他只負責前期,冷先生的業務,前期他已經辦完了,已經沒什么要說的了,后期需要客戶與公司聯系解決相關事宜。此外,他還表示,已經從易鑫辭職,冷先生具體貸款多少,已經不記得了。

7月23日,半島網又撥打了易鑫400客服電話,工號為8012的工作人員回復,“冷先生總融資費用是37600元,具體用途租賃合同條款上都有,冷先生都是按手印簽字的。還款日期是2018年1月1日,由于冷先生未按時還款,目前車已經被公司拍賣。”至于車被拖走之后的交通違法記錄,工作人員表示,不用冷先生負責,由于公司有拖車時間記錄,公司會自行處理。

對于為何公司將車拍賣之后,依然按原額度發催款短信。該工作人員表示,“拍賣金額不足以抵消貸款,由于短信是系統發送,沒有辦法人工取消。目前客戶不需要繼續還貸款,后期公司會采取法律途徑繼續追責。”

至于冷先生說的業務員曾口頭告知一共貸款28000元,易鑫400客服電話工作人員表示,一切以合同為準。“該業務員不是易鑫工作人員,只是代理商,類似于中介的工作人員,只是其辦理的貸款產品是易鑫的。”易鑫車貸還表示,將在3到5個工作日之內,重新給冷先生郵寄一份合同。

業內:

車行不會審核融資渠道,提高本金或為規避高利率 半島網咨詢一位青島某車行業者了解到,目前二手車貸款月利率從0.4%到0.9%不等,購車者可以選擇通過銀行和金融公司貸款。“一般來說,如果客戶個人資質不好,銀行可能會拒貸,那么只能通過金融公司貸款,而金融公司的利率比較高。”

據其猜測,實際貸款高于借款人目標額度的情況,“有可能是車行和信貸業務員存在不規范操作所致,也可能是借貸人征信特別差,通過銀行和部分金融機構均辦不下貸款,只能從個別金融機構以超高利率貸款,但是過高的利率不被法律所保護,所以只能變相提高本金。”

至于車行是否會對金融公司審核,該工作人員表示,“車行一般不管這些事,車行主要目的是賣車,一般不管客戶通過什么渠道貸款,只要能賣車就行。”

半島網隨后搜索易鑫車貸官網,頁面中的“關于我們”顯示,易鑫集團是國內專業的互聯網汽車零售交易平臺,成立于2014 年8月,是業內唯一一家獲得騰訊、京東、百度、易車等重量級戰略投資人共同注資的企業。2017年11月16日,易鑫集團在香港聯合交易所主板正式掛牌。

律師:

簽合同前務必關注核心事項 對于冷先生認為易鑫車貸涉嫌“欺詐”一事,齊魯(青島)律師事務所的胡保剛律師認為,貸款金額是28000元,還是37600元,目前易鑫和冷先生各執一詞,如果冷先生能拿出有效證據證明業務員承認是28000元的話,即使易鑫不承認辦理業務的業務員是其公司員工,易鑫依然應該承擔責任。

胡律師提醒,消費者在簽訂購車合同時,要強化契約意識,重視合同內容。除了要盡量選擇正規貸款機構,并問明與你簽署合同的工作人員是否是該貸款機構的員工外,還要注意合同貸款金額與自己所同意貸的金額是否一致,并且看清楚擔保物或抵押物的處置途徑,待一切弄明白之后再簽合同。

截至發稿前,冷先生尚未收到他的車貸合同。后續之事如何發展,半島網將繼續保持關注。

文 秦帥